LINE

LINE

「なんとなく怪しい」「違法なんじゃないの?」「強引に取り立てられそうで怖い」……ファクタリングに対してこんなイメージはありませんか?

ファクタリングに限らず、仕組みを悪用する業者は一定数存在しますが、ファクタリングという仕組み自体は合法なもので、日本の公的な機関である中小企業庁も推進している売掛債権※を活用した資金調達方法の一つです。

しかしながら、違法な種類のファクタリング(後述する給与ファクタリング)や法の穴を抜けた脱法ファクタリング(後述する法外と思える手数料のファクタリング)などもあるため、利用する際には注意も必要です。

結論:ファクタリングは基本的に合法だが、違法な種類のファクタリングや仕組みを悪用する業者がいるため、利用には注意が必要です。

※売掛債権とは:商品と引き換えにその場で金銭を支払う一般的な売買ではなく、請求書などを発行して後日支払ってもらうタイプの売買契約において、請求書を発行した側が獲得する権利(≒後日お金をもらえる権利)を指す

以上を踏まえて本コラムでは、前半でファクタリングの合法性と違法な種類のファクタリングについて解説し、後半ではファクタリングに関連して起きた事件・摘発事例についてご紹介します。

目次

1.ファクタリングの合法性と違法な種類のファクタリング

1-1.中小企業庁推進の資金調達手法の1つ

1-2.違法なファクタリング~給与ファクタリングについて~

1-3.合法だけどファクタリングの手数料に上限はない?

2.悪用されたファクタリングの摘発事例

2-1.【CASE1】摘発された闇金業によるファクタリング

2-2.【CASE2】給与ファクタリングの摘発事例

2-3.給与ファクタリングの次の形、「後払い現金化」

2-4.後払い現金化増加の背景

2-5.【CASE3】ファクタリング利用者の逮捕事例

3.正しいファクタリングの利用

1.ファクタリングの合法性と違法な種類のファクタリング

1-1.中小企業庁推進の資金調達手法の1つ

ファクタリングは「売掛債権の売買による資金調達」のことを指します。これまで日本においては融資が資金調達の主流でした。

しかし、例えば不動産を担保にすることで住まいを失ってしまう、連帯保証人をつけることで保証人までもが破産してしまう、というように問題も多く発生してきました。

そこで、2000年代中頃から新しい資金調達方法として中小企業庁や地方公共団体が売掛債権の利用を推進してきました。「債権譲渡禁止特約※の解除」についても推進していて、2020年には債権法(民法)も改正されました。

こうした国の後押しもあり、売掛債権を活用した仕組みであるファクタリングは、今後ますますメジャーな資金調達法となっていくでしょう。

※売掛債権を第三者に譲渡することを禁止する特約のこと。企業間で商品やサービスを売買する際に、申込書などに記載されることがある。

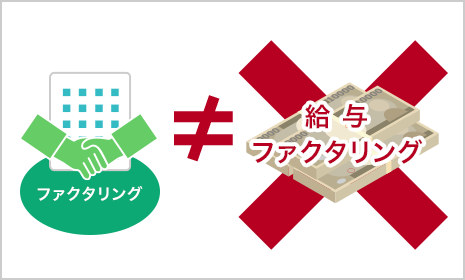

1-2.違法なファクタリング~給与ファクタリングについて~

「ファクタリング=違法」というイメージは2020年に問題となった給料ファクタリングの印象が強いのも要因だと考えられています。

「給与(給料)ファクタリング」と「ファクタリング」はまったく別物です。

ファクタリングは売掛債権を買取りますが、これは法的に何ら問題がありません。前述のように、国も資金調達法として認めています。

一方、給与ファクタリングは給与債権を買取るという建て前で行われています。しかし、賃金を支払うのは事業者の義務であり、給与債権などと呼ばれるものは存在しません。 実際には給料日前にお金を利用者に貸して、勤め先から給料が支払われたら返済させるという闇金です。 貸金業法違反や利息制限法で給与ファクタリングと称した無登録の闇金業者が多数摘発されています。

1-3.合法だけどファクタリングの手数料に上限はない?

ファクタリングは合法ですが、一点だけ注意点があります。融資では利息制限法で利息の上限(15〜20%)が定められていますが、ファクタリングの手数料の上限は法律で定められていません。 ファクタリング会社によって上限は変わってきますが、暗黙の了解として、利息制限法に因んだのか20%を上限とする会社が多いようです。

また、法的な上限がないため手数料を相場よりも大幅に超過して請求する悪質な業者も存在します。 先ほども挙げたようにファクタリングを装った闇金業者も少なくありません。

悪質な業者、非合法な行為をしている業者に騙されないためにも細心の注意を払ってください。ファクタリング会社を選ぶポイントはこちらのページにまとめています。

2.悪用されたファクタリングの摘発事例

こちらでは『朝日新聞』『日経新聞』など大手メディアでも報じられた具体的な摘発事例について解説します。ファクタリングを悪用した業者だけでなく、利用者側でも架空の請求書を偽造してファクタリング会社から現金をだまし取ったとして逮捕された例もあります。

2-1.【CASE1】摘発された闇金業によるファクタリング

ファクタリングとは本来、売掛債権を譲渡する契約(売買契約)です。ところが貸金業登録を受けていない、いわゆる闇金業者が、ファクタリング業者を装う例が増加しています。以下のようなケースは本来のファクタリングではなく、違法な貸し付けにあたる可能性が大きいです。

- ファクタリングとしながらも、売掛債権を譲渡する旨の記述が契約書にはない

- 売掛債権の金額よりも業者から受け取る金額が極端に少ない

- 手数料を3割ほどの実質的な金利として上乗せし、高額な返済を求めてくる

- 基本的に償還請求権なし(ノンリコース)として契約したファクタリングのはずが、売り主に脅迫まがいの支払い催促をしてくる

つい最近も売掛債権の譲渡(売買)であるはずが、実際は債権を担保とした違法な貸し付けと判断され摘発された事例がありました。

2021年2月、東京都中央区にあるファクタリング業者が、中小企業の経営者など5人に計約1億3000万円を貸し付け、利息計約3000万円(手数料換算で約23%)を受け取った疑いで逮捕されています。この業者に関しては、利息だけでなく悪質な督促行為や高額な返済を求める行為も逮捕に至った要因と思われます。

2-2.【CASE2】給与ファクタリングの摘発事例

ファクタリングのシステムを悪用した給与ファクタリングについても、摘発事例が相次いでいます。ファクタリングで買い取る売掛債権=給与とし、給料日前に手数料を差し引いた現金を融通するのが給与ファクタリングの手口です。

ファクタリングのシステムを悪用した給与ファクタリングについても、摘発事例が相次いでいます。ファクタリングで買い取る売掛債権=給与とし、給料日前に手数料を差し引いた現金を融通するのが給与ファクタリングの手口です。

そもそも給与は、労働基準法により、使用者(企業)から個人(労働者)直接支払われるのが原則です。金融庁は、給与を債権として買い取り、「手数料」を受け取る給与ファクタリングは貸金業にあたると判断しています(金融庁下記資料参照)。「手数料」と称して業者が要求する金額は、年利換算すると法定上限(年利15~20%)をはるかに上回っています。

2020年から2021年にかけて、給与ファクタリング業者が貸金業法違反(無登録営業)の疑いで摘発されています。高額な手数料を差し引くなどの他、恫喝などや勤務先へのしつこい取り立てを行う、高額な遅延損害金の請求などの被害が報告されているのです。

2-3.給与ファクタリングの次の形、「後払い現金化」

給与ファクタリングの違法性が認知され、摘発例が増加した結果、新たに登場したのが「後払い(ツケ払い)現金化」です。代表的な手口は次のようなものです。

給与ファクタリングの違法性が認知され、摘発例が増加した結果、新たに登場したのが「後払い(ツケ払い)現金化」です。代表的な手口は次のようなものです。

商品として購入させられる品物は風景写真や電子書籍など商品としての価値がゼロに近いものがほとんどです。しかし結果的にはキャッシュバック価格の2倍以上の現金を「後払い」しなければなりません。これは利息制限法の上限年利(15~20%)を上回る金額です。

給料ファクタリングを行っていた闇金業者が新たな手口として行っているともいわれています。「借金の履歴が残らない」とうたい、手軽に現金が得られる方法として利用する人が増えているのが現状です。

2-4.後払い現金化増加の背景

新型コロナウイルスの感染拡大により、さまざまな業種、業態で収入が激減する深刻な状況が続いています。目先の現金にも困窮する方が当座資金調達のために、やむにやまれず利用するケースも少なくないのです。コロナ禍で家賃や生活費など、手元に現金がなくて困っている人は増加しています。切羽詰まって利用した後払い現金化により、多重債務など深刻な状況に追い込まれる利用者も増えています。

新型コロナウイルスの感染拡大により、さまざまな業種、業態で収入が激減する深刻な状況が続いています。目先の現金にも困窮する方が当座資金調達のために、やむにやまれず利用するケースも少なくないのです。コロナ禍で家賃や生活費など、手元に現金がなくて困っている人は増加しています。切羽詰まって利用した後払い現金化により、多重債務など深刻な状況に追い込まれる利用者も増えています。

後払い現金化では、商品レビューの謝礼やキャッシュバックという名目で現金が融通されます。「消費者金融やカードローンのような借り入れではないため、履歴も残りません」「毎月決まった収入があればブラックでも大丈夫」といったキャッチコピーで利用者を集めるため、闇金業だと気づかない人もいるのです。結局支払いができず、「個人情報をさらす」などの脅迫に近い取り立てを受けて悩む人もいるといいます。

2-5.【CASE3】ファクタリング利用者の逮捕事例

ファクタリングを悪用するのは何も業者側に限ったことではありません。ファクタリング会社側がしっかりとルール(法的に決まっていない部分もあるが)を守っていたとしても、利用者側が架空の請求書を作成し、それをファクタリング会社に買い取ってもらうような詐欺行為も中にはあります。

いいイメージを持たれづらいファクタリングではありますが、利用する側もファクタリング会社を騙すような行為をすればもちろん逮捕に繋がります。

3.正しいファクタリングの利用

ファクタリングは合法的で安全な資金調達法です。しかし、闇金業者に騙されたり、手数料が高い会社を選んだりしてしまったりして、損失を被る危険性も少なからずありますので、ちゃんとした業者を選びましょう。

また、ファクタリングを利用しても足りなかったからといって、さらに別のファクタリング会社を利用したり、ファクタリング会社への支払いに困窮して追加でファクタリングを行なったりというケースも増えてきています。こうなってしまうと、融資の多重債務と同様に資金がショートしてしまいます。

ファクタリングを利用する際に業者選びだけでなく、利用者の計画性も大切です。